Articoli simili

Come aprire uno studio medico privato

Come aprire uno studio medico privato Appena laureati in medicina i ragazzi non sanno di essere ad un passo dal diventare…

Nuda proprietà batte usufrutto investimenti a 1000

Nuda proprietà batte usufrutto investimenti a 1000 Ci viene richiesto di selezionare interesse per una cessione immobiliare da ciò l’articolo che…

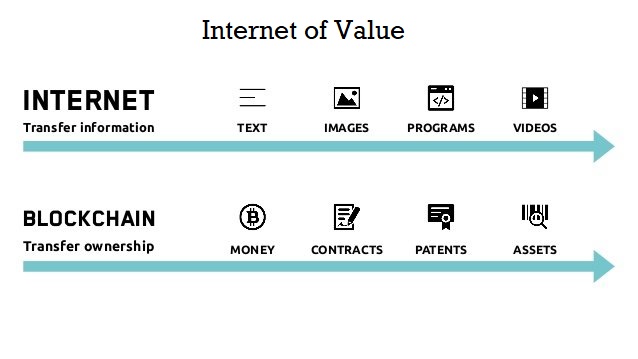

il ruolo strategico dell’IoV nella Blockchain

il ruolo strategico dell’IoV nella Blockchain Il nostro ufficio come per altro molti altri in Italia. Ormai siamo sempre più attenti…

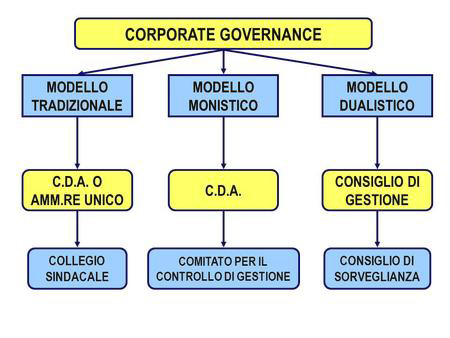

Nomina organo di controllo e revisore legale nelle Srl

Nomina organo di controllo e revisore legale nelle Srl ancora nuovi limiti Sindaco e Revisione Legale dei Conti, nelle SrL. Con…