L’analisi del bilancio; Svela i segreti del cliente

L’analisi del bilancio; Svela i segreti del cliente Ormai sempre più imprenditori sembrano particolarmente avveduti, molti cercano di evitare situazioni di…

La tag “Analisi di Bilancio” si riferisce al processo di valutazione e interpretazione dei dati finanziari presenti nei bilanci aziendali al fine di valutare la situazione finanziaria, le performance e la solidità finanziaria di un’azienda.

Questo processo è essenziale per gli investitori, i creditori, i manager e altri stakeholder interessati a comprendere la salute finanziaria e la redditività di un’azienda.

L’analisi di bilancio coinvolge la valutazione di diverse componenti finanziarie, tra cui l’attivo, il passivo, il patrimonio netto, i flussi di cassa e i risultati operativi.

Utilizzando una serie di indicatori finanziari e tecniche di valutazione, gli analisti possono valutare l’efficienza operativa, la liquidità, la solvibilità e la redditività di un’azienda, fornendo una panoramica completa della sua situazione finanziaria.

Tra gli indicatori più comunemente utilizzati nell’analisi di bilancio vi sono il rapporto corrente, il rapporto di liquidità, il rapporto di indebitamento, il margine operativo lordo, il margine di profitto netto e molti altri.

Questi indicatori forniscono informazioni cruciali sulla capacità di un’azienda di generare profitti, gestire il debito, coprire gli obblighi finanziari e creare valore per gli azionisti.

L’analisi di bilancio è uno strumento prezioso per prendere decisioni informate riguardo agli investimenti, ai prestiti, alla valutazione delle aziende e alla pianificazione finanziaria. Essa fornisce una prospettiva chiara e obiettiva della salute finanziaria di un’azienda, identificando punti di forza e debolezza e suggerendo eventuali azioni correttive o strategie di miglioramento.

In conclusione, la tag “Analisi di Bilancio” è un elemento fondamentale nell’ambito della finanza aziendale, consentendo agli stakeholder di valutare in modo accurato e approfondito la situazione finanziaria di un’azienda e di prendere decisioni informate sulla gestione delle risorse finanziarie. Una corretta analisi di bilancio può fornire preziose informazioni per il successo e la sostenibilità a lungo termine di un’azienda.

L’analisi del bilancio; Svela i segreti del cliente Ormai sempre più imprenditori sembrano particolarmente avveduti, molti cercano di evitare situazioni di…

Come aprire uno studio commerciale e diventare commercialista Vuoi aprire uno studio commerciale, vuoi diventare un commercialista. Se ti senti pronto…

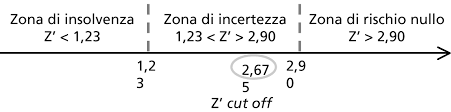

Z-score: NUOVO CODICE DELLA CRISI E DELL’INSOLVENZA Non di rado studiamo temi di Economia Aziendale e contabilità. Cercando con perizia di…

Decreto Cura Italia 2020: cessione crediti deteriorati – credito d’imposta Possibile trasformare in credito d’imposta i crediti deteriorati e le perdite…

Assemblee in videoconferenza, dal notariato tutte le regole. In riferimento al DECRETO-LEGGE 17 marzo 2020 , n. 18 l’ormai famoso decreto…

i magnifici sette del CCII Ci rivolgiamo agli imprenditori ed i manager i quali pensano che l’aumento della pressione fiscale sia…