USA FBI SEQUESTRA 3.6 MLD $ IN BITCOIN RUBATI

Gli Stati Uniti annunciano il sequestro di 3,6 miliardi di dollari in Bitcoin rubati nel 2016 durante l’attacco hacker a Bitfinex.

Gli Stati Uniti annunciano il sequestro di 3,6 miliardi di dollari in Bitcoin rubati nel 2016 durante l’attacco hacker a Bitfinex.

Bonus e Superbonus: come utilizzarli senza rischi. Nasce la necessità di valutare con attenzione sia le imprese che i professionisti operanti…

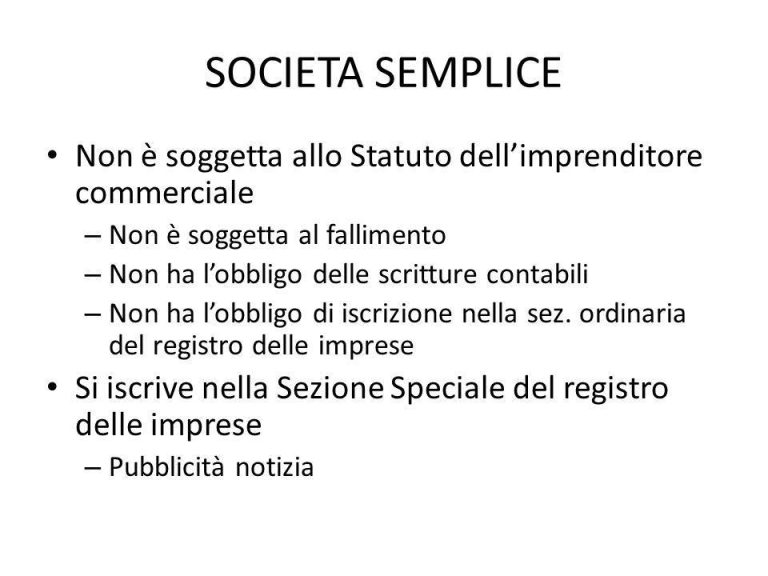

La società semplice (Ss) fa parte, insieme alla società in nome collettivo (snc) e alla società in accomandita semplice (sas), delle…