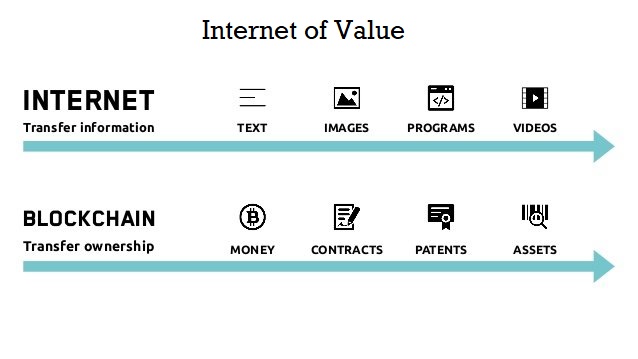

il ruolo strategico dell’IoV nella Blockchain

il ruolo strategico dell’IoV nella Blockchain Il nostro ufficio come per altro molti altri in Italia. Ormai siamo sempre più attenti…

il ruolo strategico dell’IoV nella Blockchain Il nostro ufficio come per altro molti altri in Italia. Ormai siamo sempre più attenti…

Pagina web a norma Avere una pagina web oggi è cosa comune. Molto spesso purtroppo ci ritroviamo di fronte a pagine…

ECA. abrogata ma i comuni la riscuotono; L’ECA é contenuta in migliaia di avvisi di accertamento nonostante abrogata, i comuni continuano…